文 | 数读智车

9月中旬,长城汽车董事长魏建军在一场直播中火力全开:

“长城销量哪怕跌落前十也不怕,宁可少干点,市占率少一点,也不去追求没有意义的销量。”

“行业内部内卷、存在恶意竞争。”

“过度的价格竞争只会导致恶性循环,让整个行业失去健康的发展环境。”

这场反内卷宣言的月份,长城新能源汽车销量年内首次突破3万台,长城照例发了销量海报。

增量市场的空间所剩不多,尽管嘴上一直喊着不要,行动却异常诚实。

Vol.1/ 炸裂的9月中国汽车工业协会常务副会长预计,到11月,新能源汽车产销将突破1000万辆。按照经济委员会副主任苗圩的预测,未来预计我国新能源车还将保持10%至20%的增长趋势,直到国内销量达到2000万辆以上,才会转入到稳定增长阶段。

这意味着,目前新能源依然处在增量市场的窗口期。这样的机会,让车企不谈销量反而不符合市场规律。

9月,车企又迎来了多项利好。一边,成都车展在8月底开幕,作为下半年重要的车展之一,不少厂商都在这两个月密集发布车型,包含不少旗舰车型,进一步刺激了购车意愿。

另一边,商务部等七部门发布《关于进一步做好汽车以旧换新工作的通知》,在原有政策的基础上,优化汽车以旧换新标准。

根据乘联会的数据,截至9月19日,全国几乎所有省份均已出台并落实汽车置换补贴政策,单车补贴金额均较为可观。当时累计汽车报废更新补贴申请已经超107万份。

多重利好的结合下,9月新能源销量堪称炸裂。

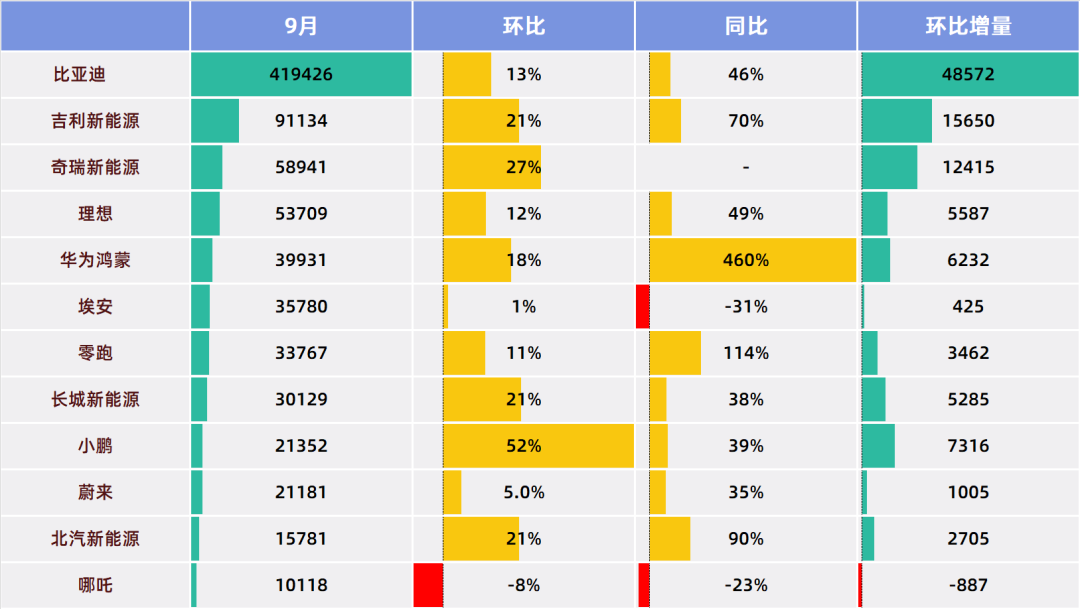

目前公布销量的12家车企集团中,平均销量达到了69271台,比8月增加了9181台,可见整体销量规模增长之大。按照中位数,9月为32774台,比8月增加了772台。其实,8月份由于新车密集发布,销量表现已经有很大提升,9月在8月的基础上继续狂奔。

具体到车企,只有哪吒汽车出现了环比下降,另外11家车企都保持增长。只有哪吒和埃安出现同比下滑,其他都保持增长。

12家车企,有6家销量创造了历史新高,分别为比亚迪、吉利、奇瑞、理想、零跑、小鹏。其中,比亚迪、奇瑞、零跑三家连续两个月创造历史新高。这样的炸裂表现,已经很难用普通的形容词描述。

销量越高,竞争的门槛也越高,8月尚且有3家销量不足2万台,9月又减少一家,目前只有北汽集团和哪吒汽车月销没有过万。月销不足3万台的车企也只剩4家。

与手机、电脑不同,汽车的使用寿命更长,更换频率更低。增量市场阶段的销量,在一定程度上是未来市占率的基础,卷销量并没有错,这个势头只有进入存量市场才会放缓。

Vol.2/ 冲刺四季度9月同样是新品密集发布的月份。

9月1日,蔚来第二品牌乐道汽车超百家门店同步开业,首款车型L60于9月28日开启交付,共交付832台。

吉利旗下新车集中发布。9月12日,原“集度”更名为“极越”后,发布了第二款车型极越07定位中大型纯电轿车,售价区间为20.99万至29.99万元。

9月20日,smart中国宣布,其首款中型纯电SUV smart精灵5号开启预售,预售价格为24.5万元起。

极氪发布豪华大五座纯电SUV极氪7X,面向主流市场,售价22.99万起。

除了吉利,华为鸿蒙智行也是本月的焦点。首款轿跑SUV智界R7发布,对标特斯拉,售价25.98万元起。

长安旗下阿维塔发布了第三款战略车型智美都市豪华SUV——阿维塔07,推出2种动力6款车型,21.99万起。值得注意的是,阿维塔还邀请了姚安娜作为全球代言人。

除了阿维塔,长安的新品牌启源,首款车型 A07在9月26日上市,15.59万起。

此外,比亚迪腾势汽车发布腾势Z9GT,价格为33.48万元起。2025款智己LS6上市,五款车型,售价21.69万起。

新品牌还在陆续推出,瞄向的就是最后一个季度。9月,有25个品牌更新了销量,其中出现了启源、享界、乐道这样的新品牌,也出现了极越这些首次公布销量的品牌。

这25个品牌中,8个创造了历史新高,几乎都实现了同比和环比增长。品牌之间的销量差异巨大,并不是价格越高销量越低,比如理想、问界,凭借产品和技术稳居第二梯队。高性价比也并不一定带来高效率,将猎装、增程做到20万元以下的哪吒,销量依然只是勉强过万。

整体销量是综合实力的较量,具体到品牌的销量则更加考验品牌认知、产品力、技术实力、渠道营销等,存在众多影响因素。整体而言,目前比亚迪的海洋和王朝依然一骑绝尘,在其之下是理想、埃安、问界、零跑、银河、领克、深蓝、小鹏、极氪、蔚来。第二梯队以旗舰品牌为主,几乎是车企重点发力的品牌。

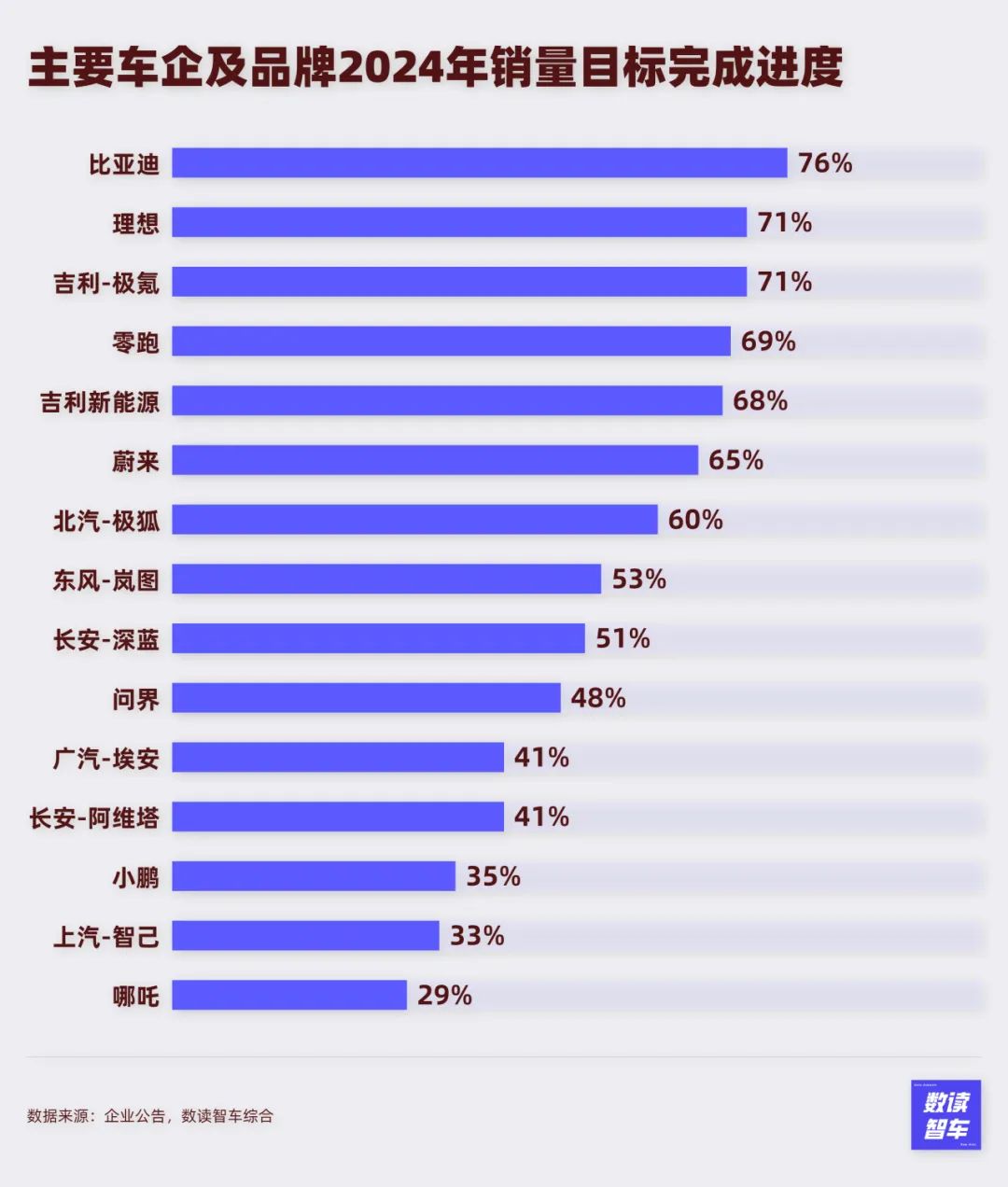

时间过去了四分之三,年初公布销量目标的15个车企或品牌中,只有比亚迪赶上了进度。考虑到四季度往往是冲刺销量的阶段,并且11月还有广州车展,极氪、理想有大概率能完成目标。零跑、蔚来也有机会冲击目标。

问界、阿维塔、埃安、小鹏、智己、哪吒的进度尚未过半,可能无法完成年度目标。

今年以来,出海布局已经是车企的常规动作。

东南亚是出海的重要选择。9月,吉利汽车与越南企业Tasco签署协议,将投资1.68亿美元在越建汽车装配厂。

广汽埃安与菲律宾成立首家旗舰展厅,还宣布与菲律宾三大城市经销商建立合作伙伴关系。在泰国,埃安计划年内建成70家渠道、25座充电站。

作为老牌出海车企,长城在东南亚的布局网络已经日趋成熟。9月,长城汽车在越南正式启动CKD工厂项目,2025年底,长城汽车要实现越南汽车越南造。目前,长城实现了泰国、马来西亚、老挝、文莱、越南等区域国家市场的常态化运营。

在国内销量增长缓慢的创维汽车也试图在东南亚打开局面。其与印尼嘉润集团旗下子公司签署MOU战略合作协议。合作涵盖KD(散件组装)工厂建设、联合产品开发、以及软硬件的本地化开发等多个领域。

除了东南亚市场,拉美市场也是布局重点。目前,哪吒汽车已经在巴西、厄瓜多尔、哥斯达黎加等地布局。9月10日,哪吒汽车与 BBVA墨西哥、墨西哥电动汽车协会(EMA)以及多家当地经销商正式签署合作协议。哪吒汽车将在四季度登陆墨西哥市场。

比亚迪巴西商务总监表示,公司力争到2027年成为巴西第五大畅销汽车销售商。

其他市场方面,深蓝汽车与阿联酋汽车经销集团AL TAYER MOTORS签署战略合作协议,双方将共同推动深蓝产品进入阿联酋市场。

奇瑞汽车计划在欧洲斥巨资推广Omoda和Jaecoo品牌。

9月25日,零跑汽车宣布零跑C10、零跑T03在欧洲上市,作为出海车企的“新人”,零跑在本月直接将“出海”挂到了海报上,计划年底完成全球350家销售网点拓展。

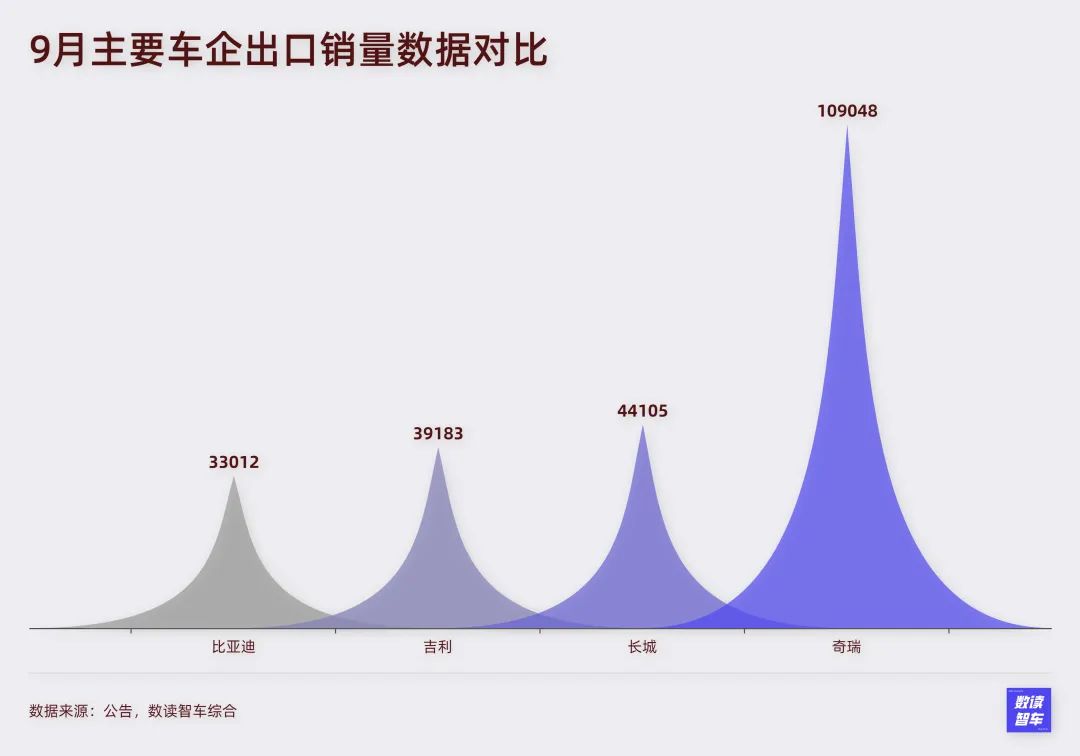

目前看,奇瑞、长城燃油车时代已经出海布局多年,出海进展更为明显,本月这两家车企海外销量都创造了历史新高。

不过,出海车企仍然处在布局阶段,目前还未到发酵期。中国新能源车企的强势,很大程度上将冲击现有的汽车市场格局,在目标国市场很难避免遭遇不公正待遇,9月已经有相关迹象,这是势必要克服的困难。

理想VS华为:产品力暂时高于技术力

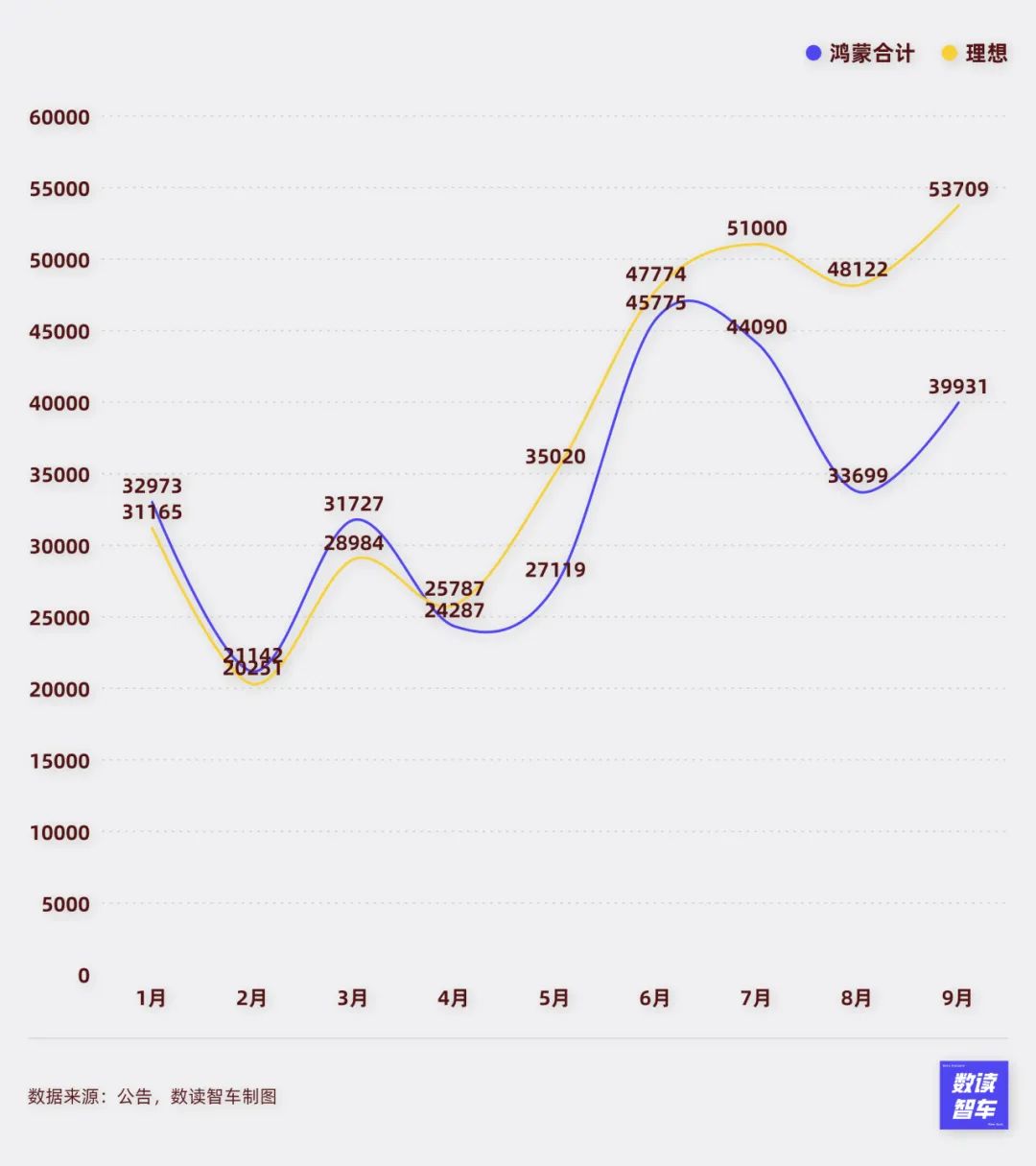

理想依然保持着对华为鸿蒙智行的领先,从4月开始,理想再也没有让鸿蒙智行反超。鸿蒙智行已经推出了问界、智界、享界三个品牌6款车型,但三个品牌联合起来也不如理想的销量。

理想在最近几个月并没有大动作,平静到李想在9月甚至一条微博都没发。但理想的市场却异常稳固,品牌力强大。销量依然创造了历史新高,最近三个月,理想有两个月销量突破5万台,接下来大概率能够将月销稳定在5万左右。产品力为理想构筑了牢固的品牌基础,目前,理想正在给智能驾驶技术疯狂补课,缩小与鸿蒙智行等头部智能驾驶的差距。

鸿蒙智行的“朋友圈”还在壮大。上月第三界“享界”已经发布,本月,智界第二款车型R7发布,这是鸿蒙智行首款轿跑SUV。R7的表现同样非常积极,24小时大定突破6000辆。

根据华为透露的信息测算,9月享界S9销量2169台,智界S7为2139台,目前还处于早期阶段,参考问界的节奏,智界与享界的产品有望明年进入成熟期。鸿蒙智行的整体销量接下来会随着产品的持续成熟而逐步走高。

鸿蒙智行目前正在被围抢,长安、奇瑞、北汽、江淮、赛力斯与华为保持了紧密联系,一旦这些车企的销量走高,会形成带动作用,推动鸿蒙智行生态圈不断扩大。

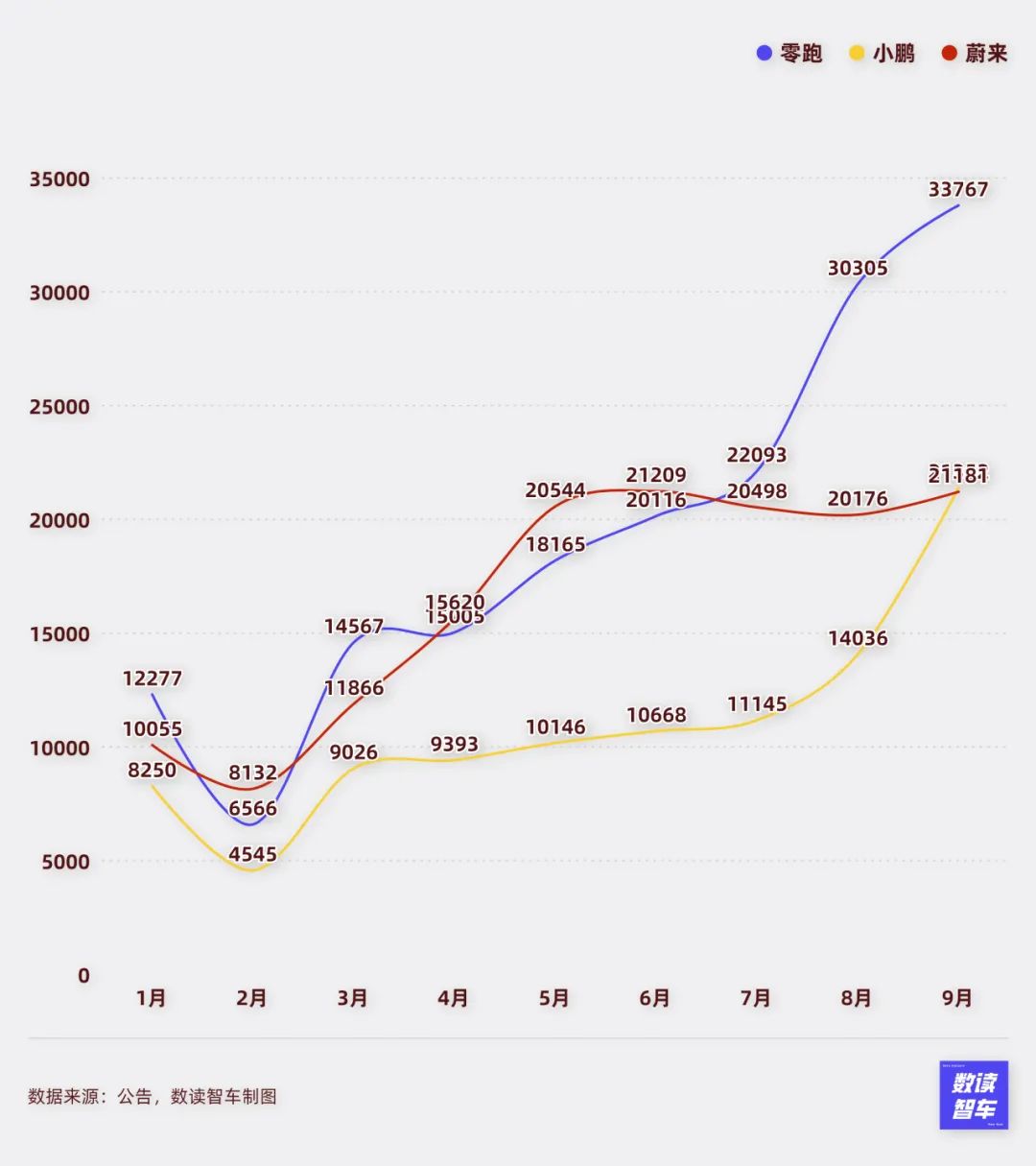

蔚小零:性价比“真香”

只看销量,“蔚小零”正在缩小与理想、问界之间的差距。

本月,零跑继续高光表现,继8月销量突破三万台后,再次坐稳三万台。零跑兼顾了增程车和性价比的优势,销量正在持续爬坡。从目前看,零跑暂时并没有提价的计划,预计将继续沿着性价比的思路,在国内和海外市场寻找机会。

蔚来和小鹏都在本月开始交付低价车型。蔚来的乐道L60进展相对较慢,9月28日才刚刚开启交付,3天内交付了832台,李斌预计,今年交付量破万,明年可以站上两万,由此推测,蔚来的销量有望在明年站上4万台。

小鹏则是月初开启了MONA M03的交付,交付初,何小鹏发微博称,MONA产能10天内扩2次,会创新势力交付第一个月纪录。最终,MONA M03首月交付就破万台,直接助推小鹏销量从不到1.5万增加到超2万,足以见得,低价是打开销量的利器。

蔚来和小鹏都有“长板”。本月,蔚来与极越达成换电战略合作,与奇瑞达成充电服务网络合作,蔚来还调整了换电服务费收费模式。可以说,换电是蔚来的重要优势,李斌透露,价格更低的第三品牌萤火虫将在明年交付,低价格品牌,换电和充电服务网络将是未来重要的差异化。

值得注意的是,持续下探低价,对蔚来的资金压力也是巨大的,蔚来已经连续亏损了多年,需要资金支持。9月,蔚来获得战略投资者新一轮增资,这部分资金有望给蔚来的新一阶段竞争带来更大的支持。

小鹏则是在技术研发方面有较为明显的优势。有报道称,小鹏芯片团队规模已超200人。除了汽车,小鹏公布了飞行汽车量产时间表,预计2026年开始大规模交付,价格不超过200万元。智驾优势使得小鹏在价格下探的过程中,有明确的差异化感知。

熬过了上半年艰难的阶段,小鹏、蔚来逐渐爬出了泥潭。

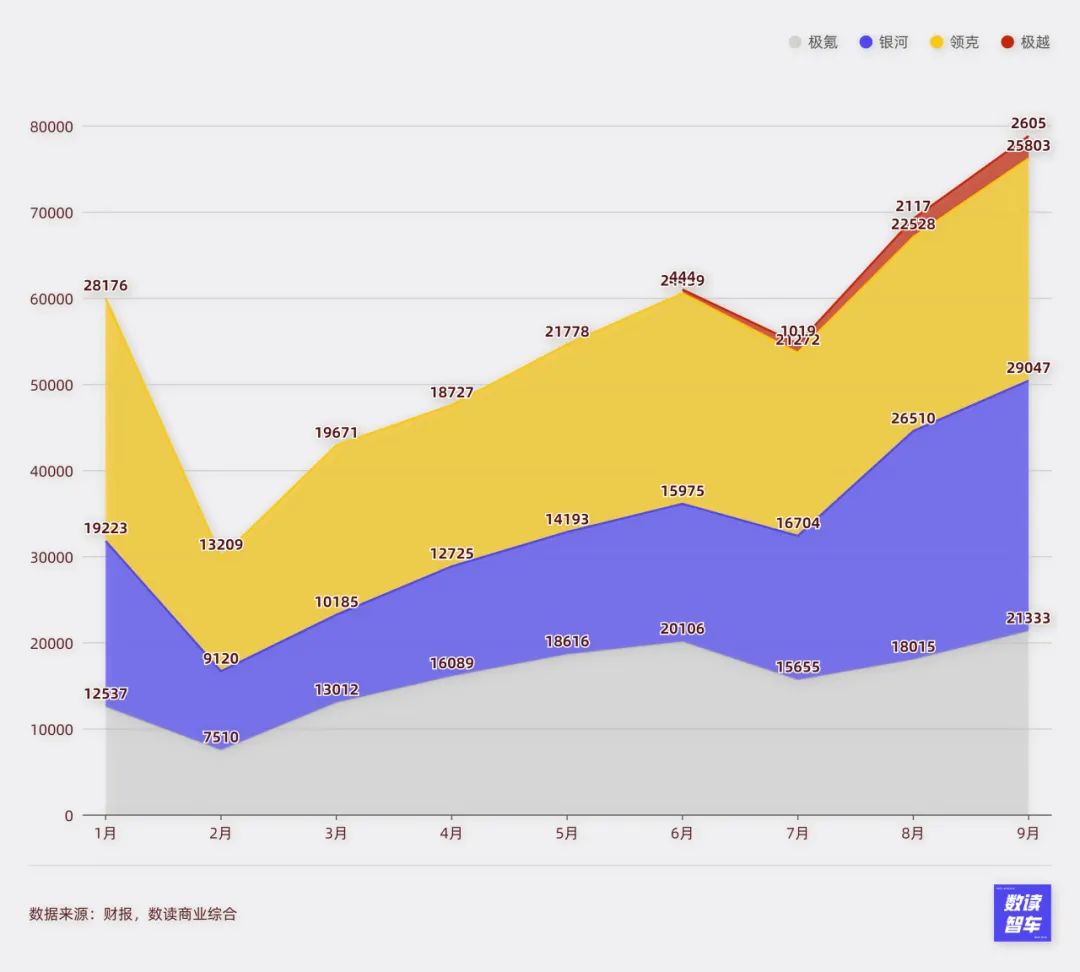

吉利、长安、北汽:新品牌,启动!吉利、长安、北汽都在本月享受到了新品牌的助推。

由于银河、领克、极氪的销量都已经稳定站上2万台,吉利有了更多余力聚焦其他品牌。

本月,吉利旗下品牌中,极越汽车罕见地发布了销量数据。这个品牌此前名为“集度”,是百度和吉利的合资公司,起初百度是主导方,去年8月更名为“极越”后,吉利成为主导者。极越的销量一直比较惨淡,今年6月只卖出444台。随着第二款车型发布,吉利似乎有意对极越提速,9月极越销量达到2605台,创造新高。预计未来极越也将加快新品节奏,有望成为吉利的新增长动力,推动吉利新能源销量突破10万台。

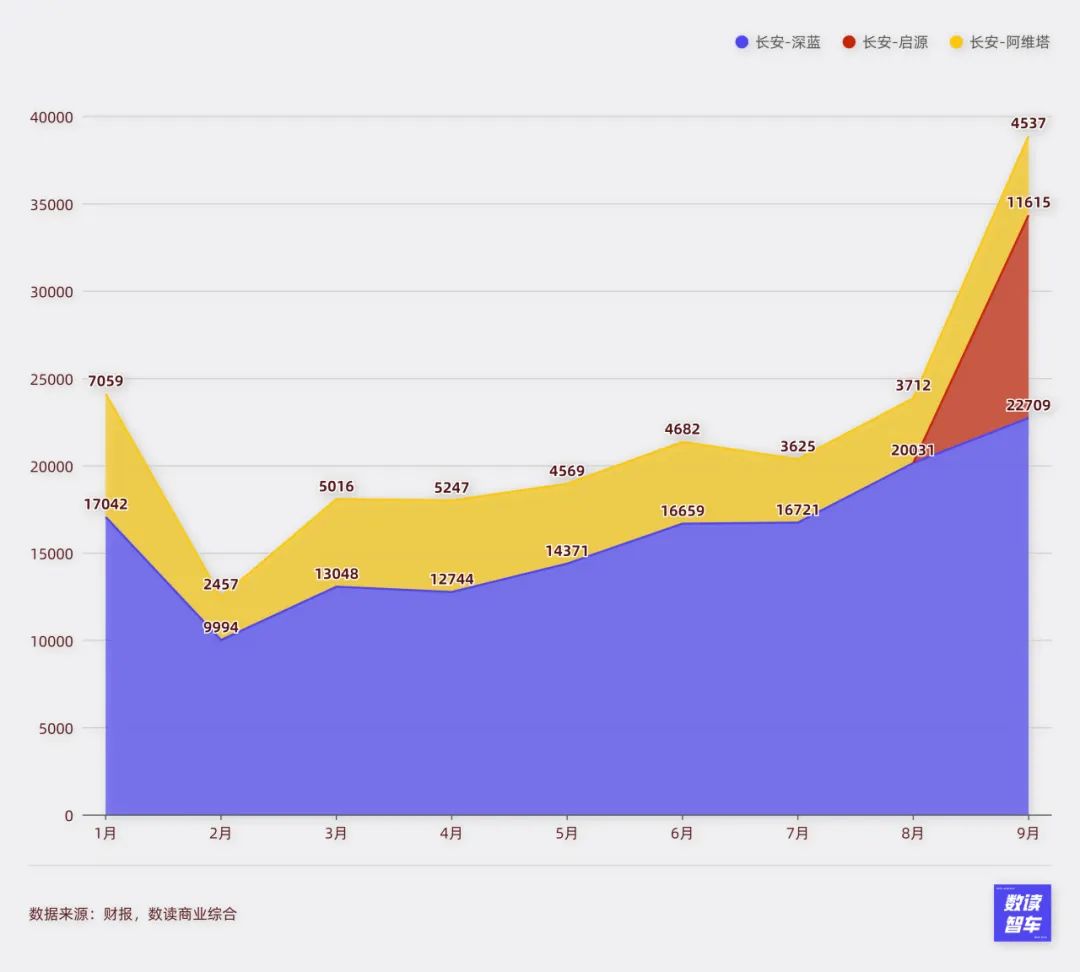

深蓝是长安较为强势的旗舰品牌,本月,深蓝继续延续势头,月销22709台创造历史新高。在深蓝之外,启源的表现成为长安的又一个亮点。长安在本月首次披露启源的数据。这个2023年成立的品牌,9月销量达到11615台,表现非常亮眼。如果启源销量能够保持,长安将在深蓝之外又拥有一个月销过万的品牌,为新能源业务线带来巨大的助推。

长期以来,北汽新能源都过度依赖旗舰品牌极狐,但极狐多数月份都勉强在1万台左右,导致整个集团的销量表现并不积极。享界S9的出现,让北汽有了新的拳头产品,除了有望提振北汽新能源的销量,还有机会提升北汽的品牌认知。随着相关旗舰产品销量的慢慢走高,北汽新能源的处境有望改善。

目前,北汽新能源意图进一步绑定鸿蒙智行,9月,拟通过公开挂牌引入战投增资不超100亿元,有分析称,此举就是要入股深圳引望。

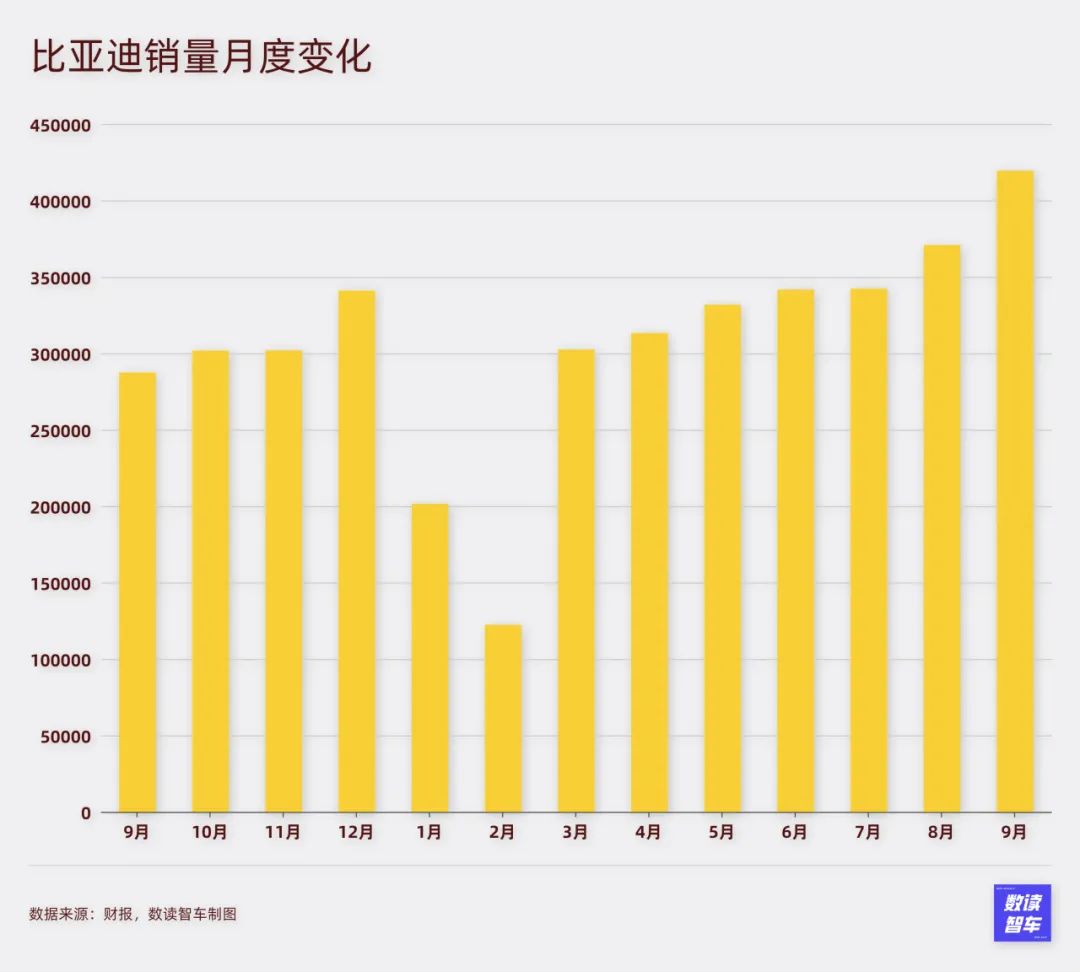

“迪王”,所向披靡上个月,销量达到37万台后,比亚迪似乎已经到了想象的极限,然而本月,比亚迪销量达到42万台,历史上首次单月销量破40万,再次刷新历史新高。

比亚迪的销量既有高度,也有稳定度。从今年3月以来,比亚迪月销再也没有低于30万台,在去年的基础上进一步站上了新台阶。8月,比亚迪的销量在全球范围内已经仅次于丰田,如今站上40万的台阶,比亚迪还在持续向着全球第一冲击。比亚迪生动上演了一场弯道超车。

国内市场决定比亚迪的基本盘,全球市场则决定比亚迪的增长潜力。在完成新一轮更新换代后,比亚迪对于海外市场的布局持续加码。基于过往十多年的积累,“迪王”还将带来更强势的表现。

9月国产新能源,几乎所有车企都保持快速增长,势头极为迅猛。为三季度收了个强势的尾,也为接下来四季度的销量冲刺做足了准备。这已经不是“逆水行舟”,而是“千帆竞逐”,比的就是速度、效率,看的就是最直接的销量。为了抢夺为数不多的增量市场,即便抱怨,也没有车企会真的停下来。